7.1 RESUMEN DE RESULTADOS

La demanda nacional de gas natural en 2016 creció el 2,1 % con respecto a 2015, debido fundamentalmente al incremento en los consumos industrial, comercial y doméstico, y ha continuado su crecimiento durante la primera parte de 2017, en la que creció el 6,5 % con respecto a la misma fecha del año anterior, impulsada por el consumo industrial.

En este contexto, MRG ha continuado incrementando la penetración en su área de influencia sobrepasando los 855.000 puntos de suministro. A dichos puntos hay que sumarles los 39.000 puntos de suministro de GLP, pendientes de transformar a gas natural, alcanzando así una cifra aproximada de 900.000 puntos de suministro en total. Respecto a estos últimos, la estrategia de la compañía pasa por su transformación a gas natural, al ser esta una fuente energética eficiente y sostenible, y así continuar expandiendo su actual red de distribución de gas en los 59 municipios en los que tiene licencia para operar.

Para MRG es importante continuar desarrollando un modelo de negocio sostenible, centrado en el crecimiento del negocio regulado de distribución, el incremento de la eficiencia operativa, la fortaleza financiera para aprovechar las oportunidades de crecimiento en su mercado, la retribución sostenible a los accionistas y un firme compromiso social que persigue la creación de valor para todos nuestros grupos de interés.

Las medidas regulatorias aplicables a la actividad de distribución de gas natural no han sufrido ningún cambio y se mantienen el fondo de sostenibilidad y control sobre el déficit de tarifa del sistema. La regulación es un elemento clave en la sostenibilidad de nuestras actividades, de manera que se atraigan las necesarias inversiones para garantizar y expandir la distribución del gas natural de forma eficiente y sostenible.

| M€ | 2016 | 2017 | 1De acuerdo con las Normas Internacionales de Información Financiera (NIIF). 2Excluyendo gastos no recurrentes. |

| Retribución regulada | 137,3 | 135,7 |

| Otros ingresos | 28,0 | 42,4 |

| EBITDA2 | 134,2 | 138,1 |

| EBIT | 103,1 | 105,4 |

| Beneficio neto | 49,3 | 48,9 |

En este entorno de estabilidad y crecimiento sostenible, nuestro consorcio de accionistas se mantiene intacto, a través de Gingko Tree Investment Ltd, PGGM, EDF Invest y Lancashire County Pension Fund, compartiendo una misma visión: la importancia y las ventajas que el gas natural representa como fuente energética sostenible y eficiente, el perfil del negocio de la compañía y su apuesta por la estabilidad a largo plazo del marco regulatorio actual. MRG propone a sus accionistas un proyecto industrial de creación de valor a largo plazo, y es la confianza de nuestros accionistas lo que nos permite contar con los recursos necesarios para llevar a cabo este crecimiento sostenible.

El modelo de negocio de MRG se centra en el crecimiento del negocio regulado de distribución, el incremento de la eficiencia operativa, la fortaleza financiera, la retribución sostenible a los accionistas y un firme compromiso social que persigue la creación de valor para todos sus grupos de interés

7.2 RESULTADOS OPERATIVOS

Respecto al año anterior, todas las principales magnitudes se han incrementado, debido al buen desempeño de las eficiencias operativas introducidas y a la entrada parcial de los puntos de suministro de GLP.

El resultado bruto de explotación (EBITDA) alcanzó los 138,1 M€ (+3 %), y el resultado bruto de explotación ajustado (EBITD) por la amortización y los gastos no recurrentes alcanzó los 105,4 M€ (+2,2 %).

A nivel de EBITDA, el incremento se explica por la entrada parcial en operación de los puntos de suministro de GLP, el aumento en el volumen de las operaciones de inspecciones periódicas y la reducción de los gastos operativos, gracias a la continua mejora en la automatización y los procesos. Todo ello ha permitido incrementar el ebitda en un 3 % respecto al del año anterior, a pesar del impacto de una menor remuneración y un mayor gasto como consecuencia de la ejecución de operaciones domiciliarias destinadas a combatir el fraude.

Asimismo, los resultados de explotación a nivel de EBIT se han visto incrementados en un 2,2 % respecto al ejercicio anterior (105,4 M€), muy similar al incremento del EBITDA al mantener prácticamente constante las amortizaciones y los gastos no recurrentes.

En este ejercicio, el ebitda se ha incrementado el 3 % y el ebit, el 2,2 %. Los ingresos totales han crecido el 7,7 %

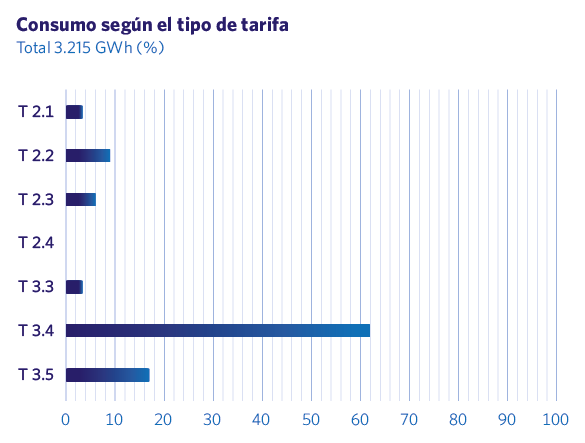

7.3 INGRESOS

Los ingresos totales han alcanzado los 178,1 M€, lo que supone un crecimiento del 7,7 % respecto a los obtenidos durante el anterior ejercicio. Del total de ingresos, excluyendo los ingresos por ventas de GLP (14,3 M€), el 83 % de los mismos provienen de la remuneración reconocida a la actividad de distribución, fijada en virtud de las órdenes del Ministerio de Industria, Turismo y Comercio nº 2446/2013, publicada en el BOE nº 312 del 30 de diciembre de 2013; la orden nº 2355/2014, publicada en el BOE nº 303 del 16 de diciembre de 2014 y orden nº 2445/2014, publicada en el BOE nº 312 del 26 de diciembre de 2014.

El 17 % restante corresponde a prestaciones de otros servicios relacionados con la actividad de distribución de gas natural, en su mayor parte de naturaleza regulada (13,5 %). Entre ellos, destacan los ingresos por alquiler de contadores, inspecciones periódicas, prestación de otros servicios a usuarios y los ingresos por otros servicios no regulados (3,5 %).

La entrada en operación parcial de los activos de red conectados a las plantas de GLP adquiridas a Repsol aportó en el ejercicio una cifra de negocio de 14,3 M€.

7.4 POSICIÓN FINANCIERA Y BALANCE

MRG considera la fortaleza financiera como pilar estratégico que le permite mantener fuertes niveles de ratios de solvencia y liquidez consistentes con un investment grade rating, equilibrando el aumento de la deuda con la generación de caja adicional derivada de las nuevas inversiones. La estructura de la deuda responde al perfil de negocio regulado.

En este contexto, y con fecha 11 de abril, la sociedad completó una operación de emisión de dos bonos al amparo del programa EMTN. La emisión fue realizada por Madrileña Red de Gas Finance BV, que prestó los fondos a MRG a través de una estructura de préstamos intercompañía. Las emisiones fueron de 300 M€ cada una, a plazos de ocho y 12 años, y recibió la calificación crediticia de grado de inversión por parte de las agencias internacionales de rating Standard & Poor´s y Fitch. El programa está garantizado por Madrileña Red de Gas y depositado en la Bolsa de Luxemburgo. Los fondos obtenidos se destinarán fundamentalmente a la amortización de 500 M€ en bonos, con vencimiento septiembre 2018, mientras que el resto se utilizará para distintos propósitos corporativos.

A través de esta nueva financiación MRG ha logrado reducir el coste, incrementar el plazo y eliminar el riesgo ante variaciones de tipo de interés; en concreto: reducir el costo medio de la financiación desde el 3,1% hasta el 2,7 %, incrementando la vida media de la deuda de los 6,2 años hasta los 8,9 años y cerrando el 100 % de su deuda a un tipo de interés fijo.

Al mismo tiempo, la sociedad ha asegurado una línea de crédito contingente (Revolving Credit Facility) con un grupo de cuatro bancos por un total de 200 M€, a un plazo de cinco años, en términos significativamente más ventajosos a las líneas anteriormente vigentes por 175 M€. Esta línea nos permite incrementar nuestra posición de liquidez contando con absoluta flexibilidad para disponer de dichos fondos.

Como conclusión, y comparando con nuestros homólogos en el sector de la distribución, MRG es la única compañía que cuenta de manera conjunta con las siguientes ventajas: deuda financiada a mayor plazo (vida media de la deuda = 8,9 años), sin riesgo de tipo de interés (100 % tipo fijo), al precio más competitivo (2,7 %) y con una línea de liquidez por 200 M€ a cinco años con absoluta flexibilidad para disponer de dichos fondos.

En este ejercicio se ha completado una operación de emisión de dos bonos, realizada por Madrileña Red de Gas Finance BV. Las emisiones, de 300 M€ cada una, recibieron la calificación crediticia de grado de inversión de las agencias internacionales de rating Standard & Poor´s y Fitch

| M€ | 2016 | 2017 | 1De acuerdo con las Normas Internacionales de Información Financiera (NIIF). |

| Autorizaciones administrativas | 713,4 | 740,3 |

| Inmovilizado material | 355,7 | 380,8 |

| Total Inmovilizado red de distribucion | 1.069,1 | 1.121,0 |

| Fondo de Comercio | 57,4 | 57,4 |

| Activos por impuesto diferido | 27,3 | 26,3 |

| Otros activos no corrientes | 29,9 | 53,6 |

| Activos corrientes | 47,2 | 35,6 |

| Caja y bancos | 111,4 | 598,6 |

| Total activos | 1.342,3 | 1.892,5 |

| Patrimonio neto | 369,3 | 323,3 |

| Deuda subordinada | ||

| Deudas a largo plazo | 846,7 | 1.442,2 |

| Pasivos por impuesto diferido | 25,7 | 35,4 |

| Otros pasivos no corrientes | 20,1 | 24,1 |

| Pasivo corriente | 80,6 | 67,4 |

| Total patrimonio neto y pasivo | 1.342,3 | 1.892,5 |

| M€ | 2016 | 2017 | 1De acuerdo con las Normas Internacionales de Información Financiera (NIIF). 2Excluyendo gastos no recurrentes. 3Se excluye el déficit 2014 y 2015. |

| EBITDA2 | 134,2 | 138,1 |

| Impuesto sobre sociedades | (12,0) | (8,8) |

| Capital circulante3 | 1,4 | (6,7) |

| Capex | (15,7) | (15,1) |

| Cash flow libre2 3 | 107,8 | 107,5 |

7.5 CASH FLOW DE LAS OPERACIONES

El flujo de caja generado por las operaciones ordinarias durante el ejercicio ha sido de 107,5 M€, manteniendo un nivel similar al ejercicio anterior.

La mejora en el margen de operación como consecuencia de la eficiencia operativa en los procesos, el incremento de otros ingresos regulados y la disminución temporal de la inversión como consecuencia del acuerdo alcanzado con Repsol por la compra de los 41.600 puntos de suministro de GLP, que serán transformados a gas natural en los próximos años, han sido los principales factores que han contribuido al mantenimiento del flujo de caja generado en el ejercicio.

También es destacable, en las partidas no recurrentes o extraordinarias del ejercicio, la adquisición a Repsol de las plantas de GLP por 61,5 M€ y los 19 M€ correspondientes al reparto del déficit definitivo del sistema de los años 2014 y 2015.

El flujo de caja generado por las operaciones ordinarias ha sido de 107,5 M€, manteniendo un nivel similar al ejercicio anterior

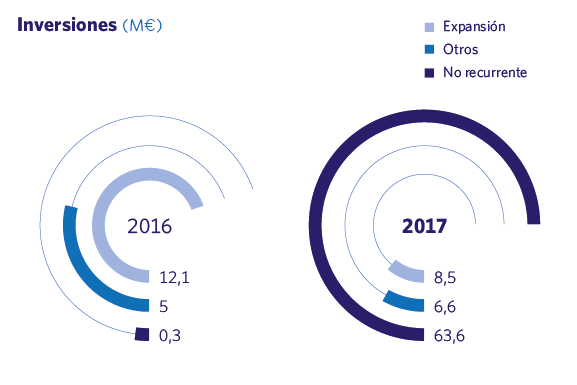

7.6 INVERSIONES

Con el objetivo de expandir la distribución del gas natural al mayor número de consumidores, MRG ha continuado con el plan de inversión en su área de influencia. Durante el presente ejercicio, los pagos realizados para financiar la inversión en inmovilizado han alcanzado una cifra de 78,9 M€.

En atención a sus características esenciales, las inversiones o compromisos de inversión en 2017 pueden agruparse en cuatro grandes áreas:

ADQUISICIÓN

A finales de 2016 MRG adquirió a Repsol 516 plantas de GLP y sus activos de red, con 41.054 puntos de suministro conectados, por un importe que ascendió aproximadamente a 61,5 M€.

EXPANSIÓN

La estrategia de la sociedad está enfocada en la expansión de su red de distribución en los 59 municipios en los que tiene licencia para operar. MRG ha invertido en esta área un total de 15,2 M€.

CONVERSIÓN A GAS NATURAL DE PUNTOS DE GLP

Respecto a los puntos de suministro adquiridos, la estrategia de la compañía es transformar a gas natural dichos puntos, al ser esta una fuente energética eficiente y sostenible, y poder así continuar expandiendo nuestra actual red de distribución de gas. Durante este ejercicio, MRG ha convertido ya 1.900 puntos de suministro de GLP a gas natural.

OTROS PROYECTOS

En este ejercicio hemos intensificado nuestros esfuerzos asignados a la eficiencia en el control telemático de todos los sistemas automáticos de la red de distribución y en el desarrollo de un sistema de información destinado a combatir el fraude.

A través de estas inversiones, MRG seguirá mejorando la eficiencia operativa gracias a los avances en la automatización y digitalización en todos los procesos. En los próximos años, la eficiente operación de los activos en funcionamiento, junto con el plan de inversión descrito, conducirá a un crecimiento sostenible de la caja y los resultados de la compañía.

Los datos reflejados en este informe corresponden al ejercicio anual, comprendido entre el 1 de julio de 2016 y el 30 de junio de 2o17.

El detalle de las cuentas anuales y los informes de los auditores se encuentran disponibles online en la sección Inversores/Investor relations de www.madrilena.es.